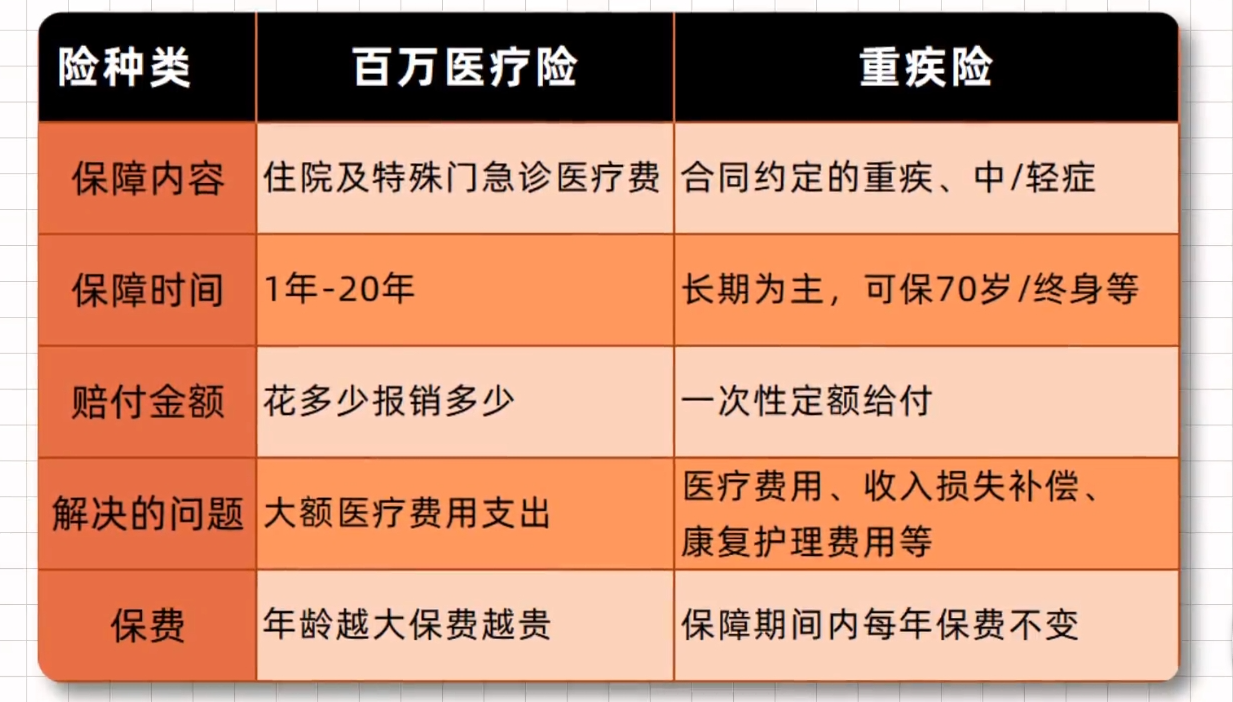

insurance

重疾险

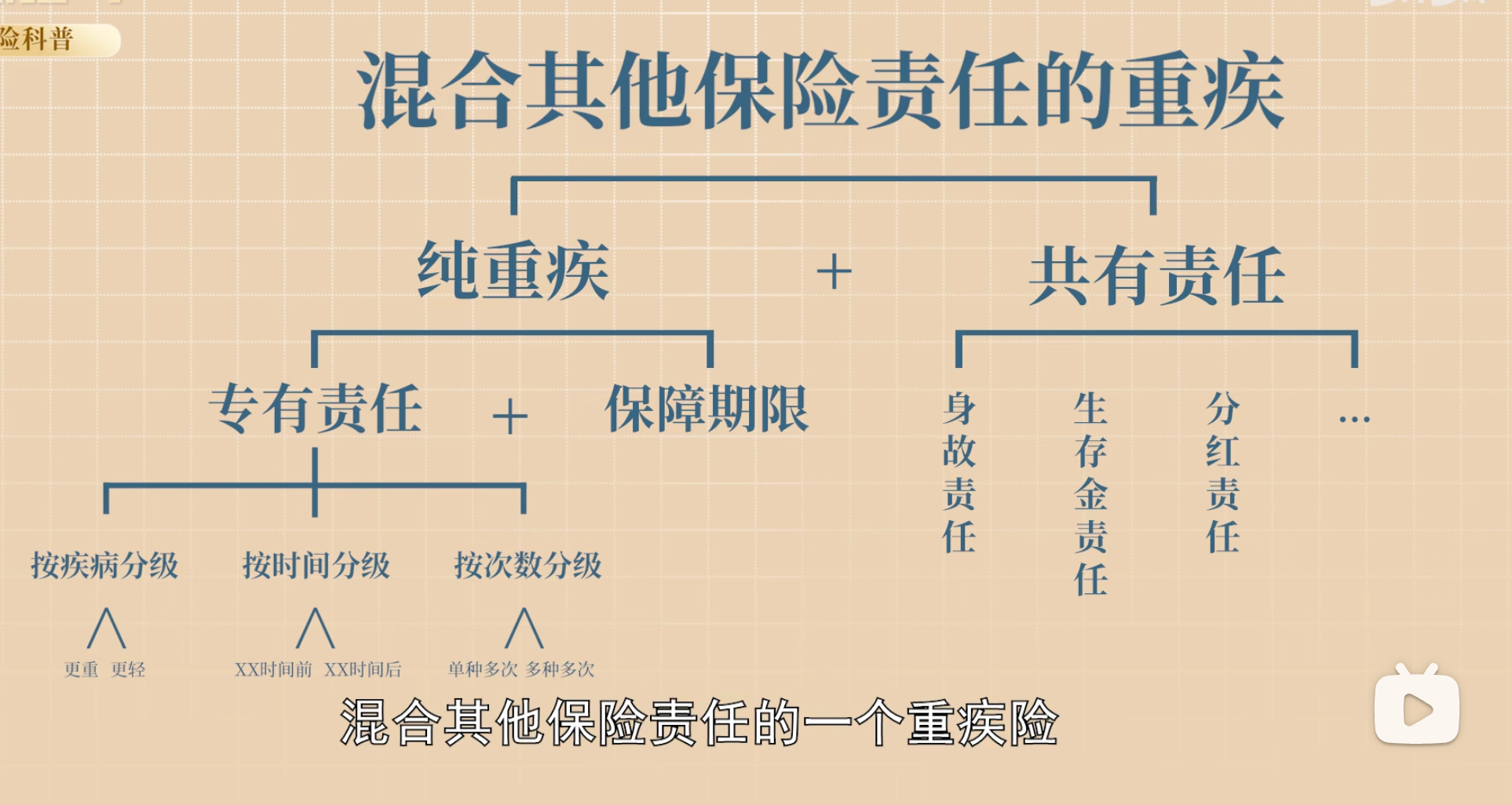

保障责任

疾病分级

重疾险, 保障的重疾是有国家标准的, 只要包含标准的 25 种就行, 就可以了涵盖 98%

重疾险的差异化主要就体现在中症和轻症上, 体现了分级赔付的设计思路, 重的重赔, 轻的轻赔

轻中症豁免剩余保费, 该有的也都有, 保险公司竞争很激烈的

注意力集中到可选责任上, 本质上还是分级赔付的思路

时间分级

前期重病保额多 vs 后期重病保额多

前期的更好一点, 后期的通过时间和复利让自己有底气去面对重疾, 年轻时更缺钱

次数分级

高复发疾病多次理赔

分组计算次数

总结: 在同样的价格下, 癌症多次赔付会更好

保障责任

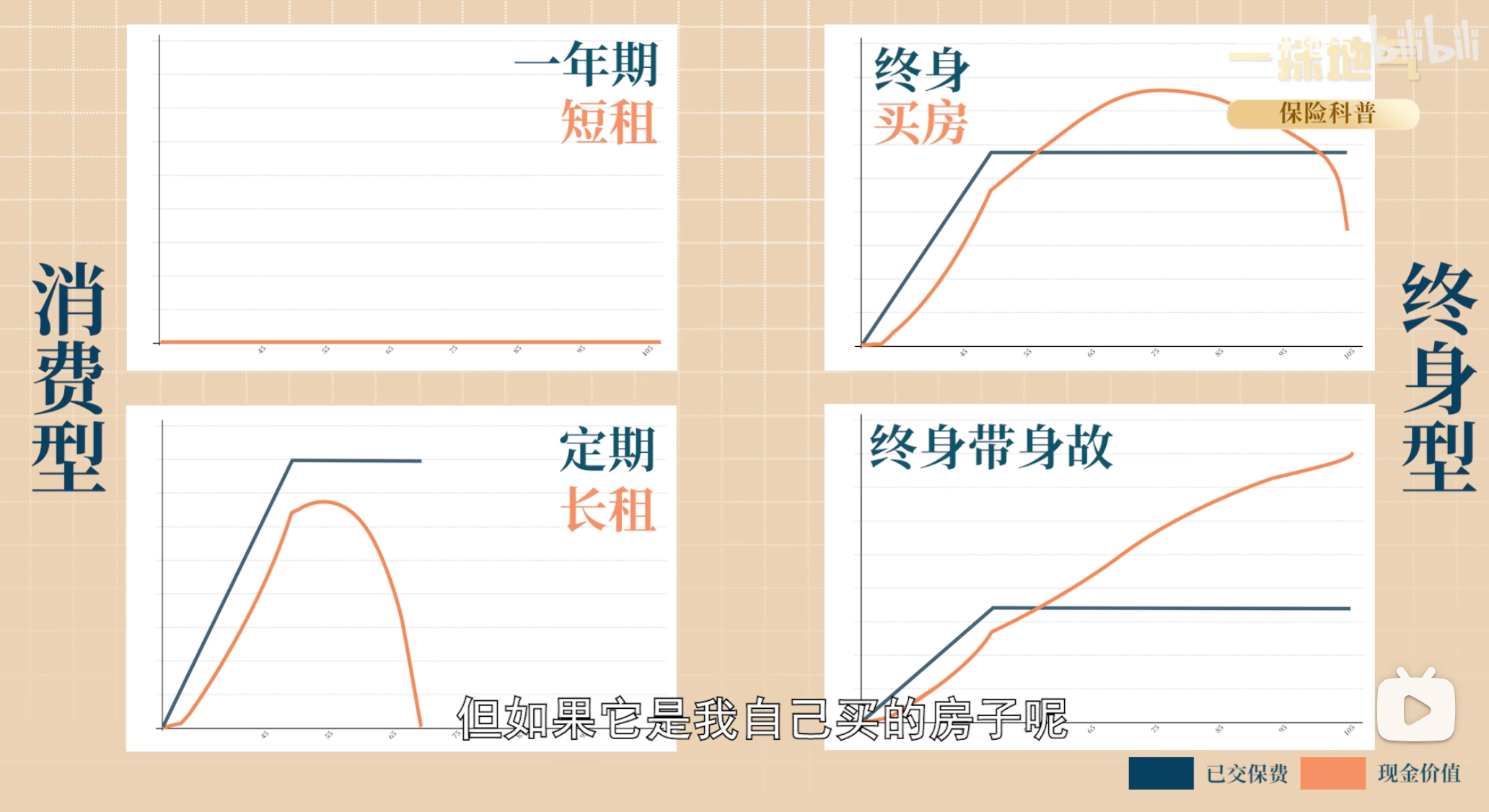

终身保障, 病死概率很大

如果是消费性, 就像是租的房子, 只要有重疾就行, 其他的 中轻, 各种分级, 不需要太多, 就像租的房子不需要多好的装修

如果是终身型的, 就结合自己的实际情况, 考虑全面一点, 什么时间、 什么次数

优先考虑终身, 除非终身的价格变得更高了, 像是房子 100 年都买不起一样

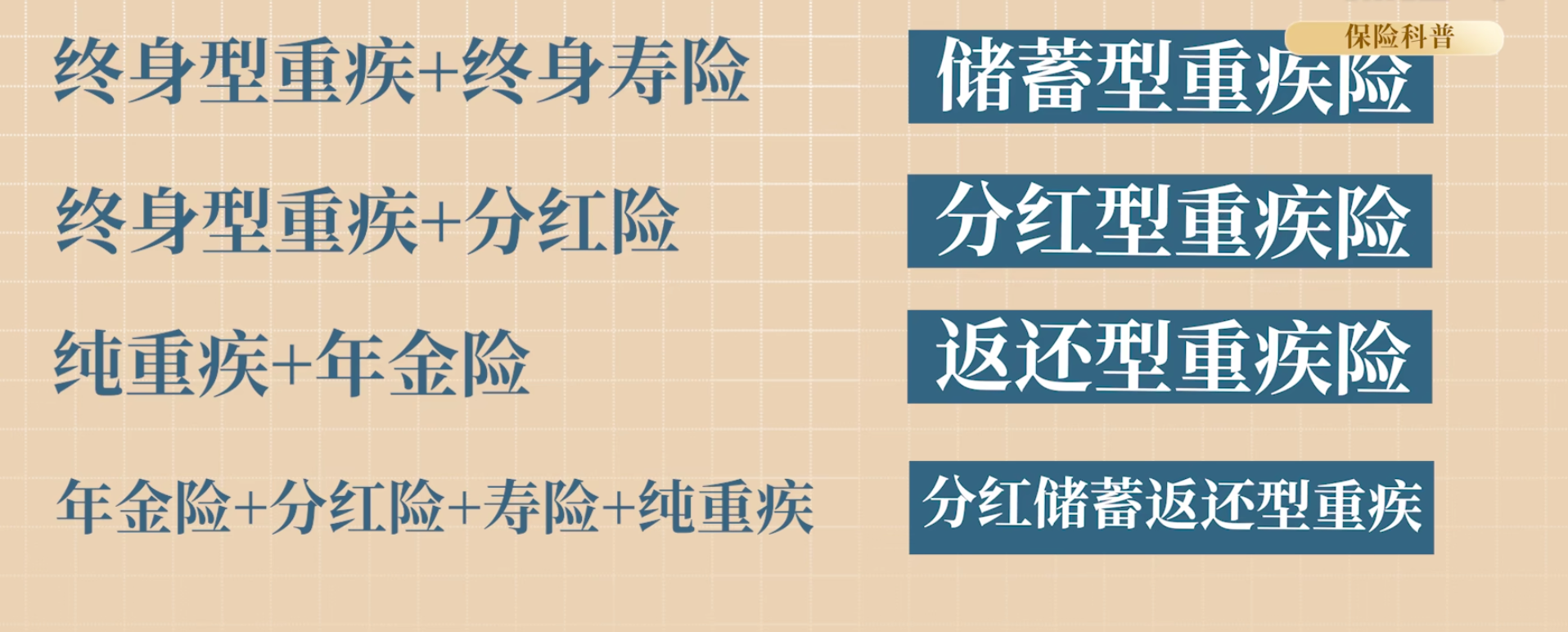

共有责任

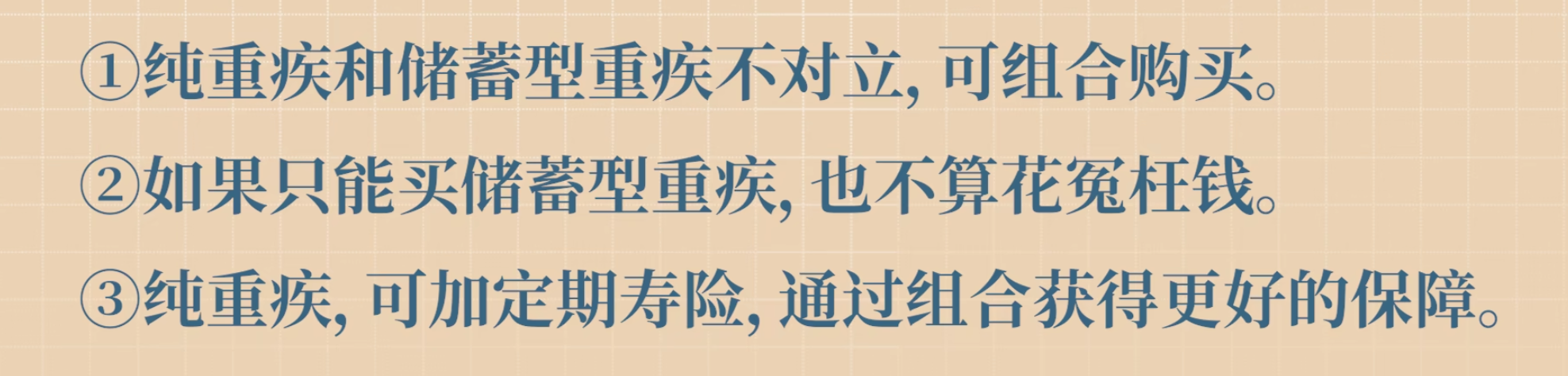

就是考虑单买和一起买哪个更优惠. 因为可以单买分红险和返还型的

储蓄性重疾目前的优势比较明显: 终身型重疾把大概率事件变成了确定事件

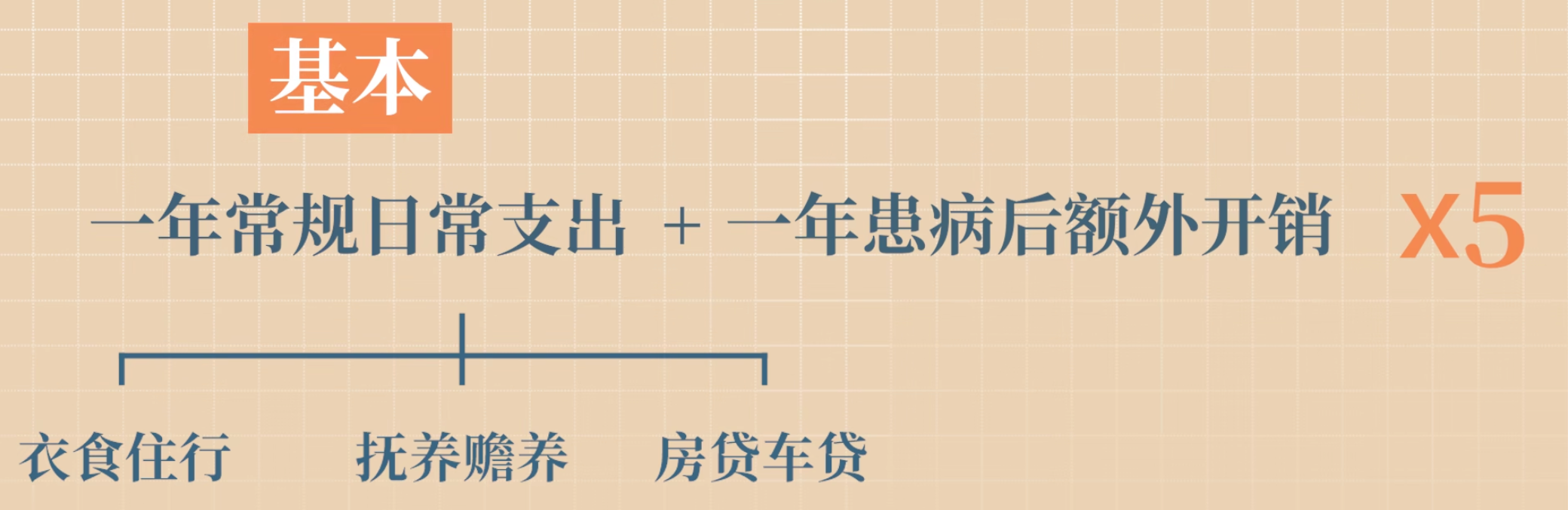

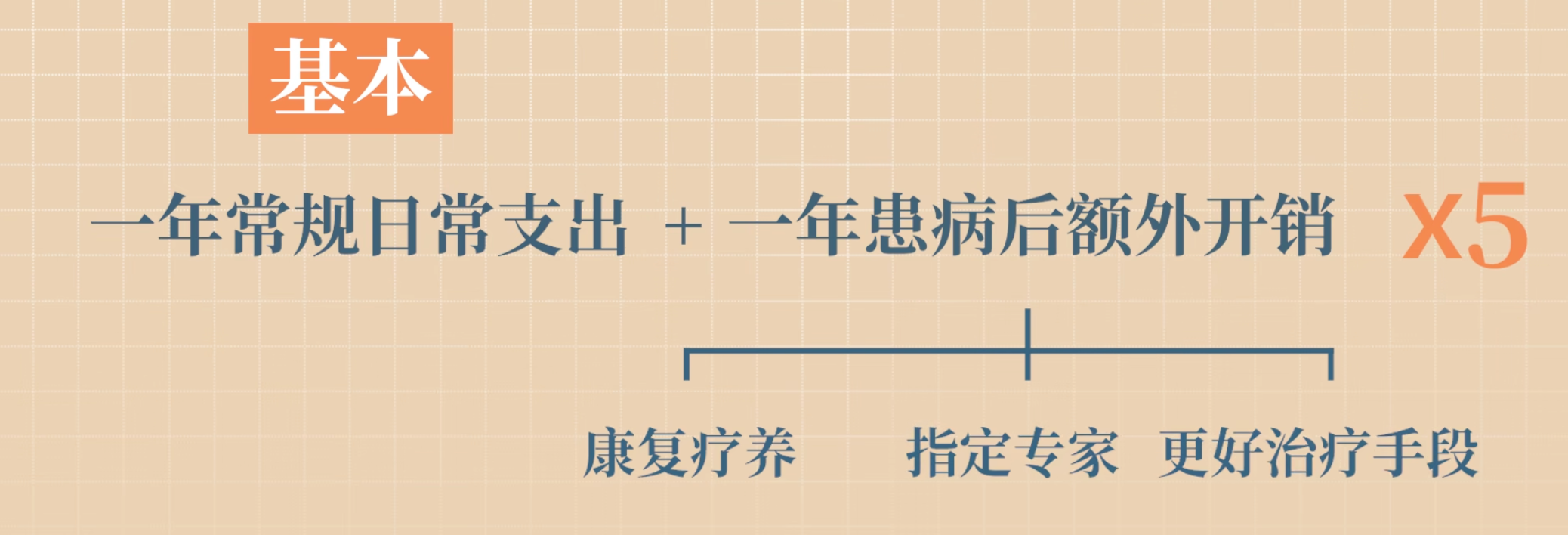

保额

50W 起步, up 的保额是 300W

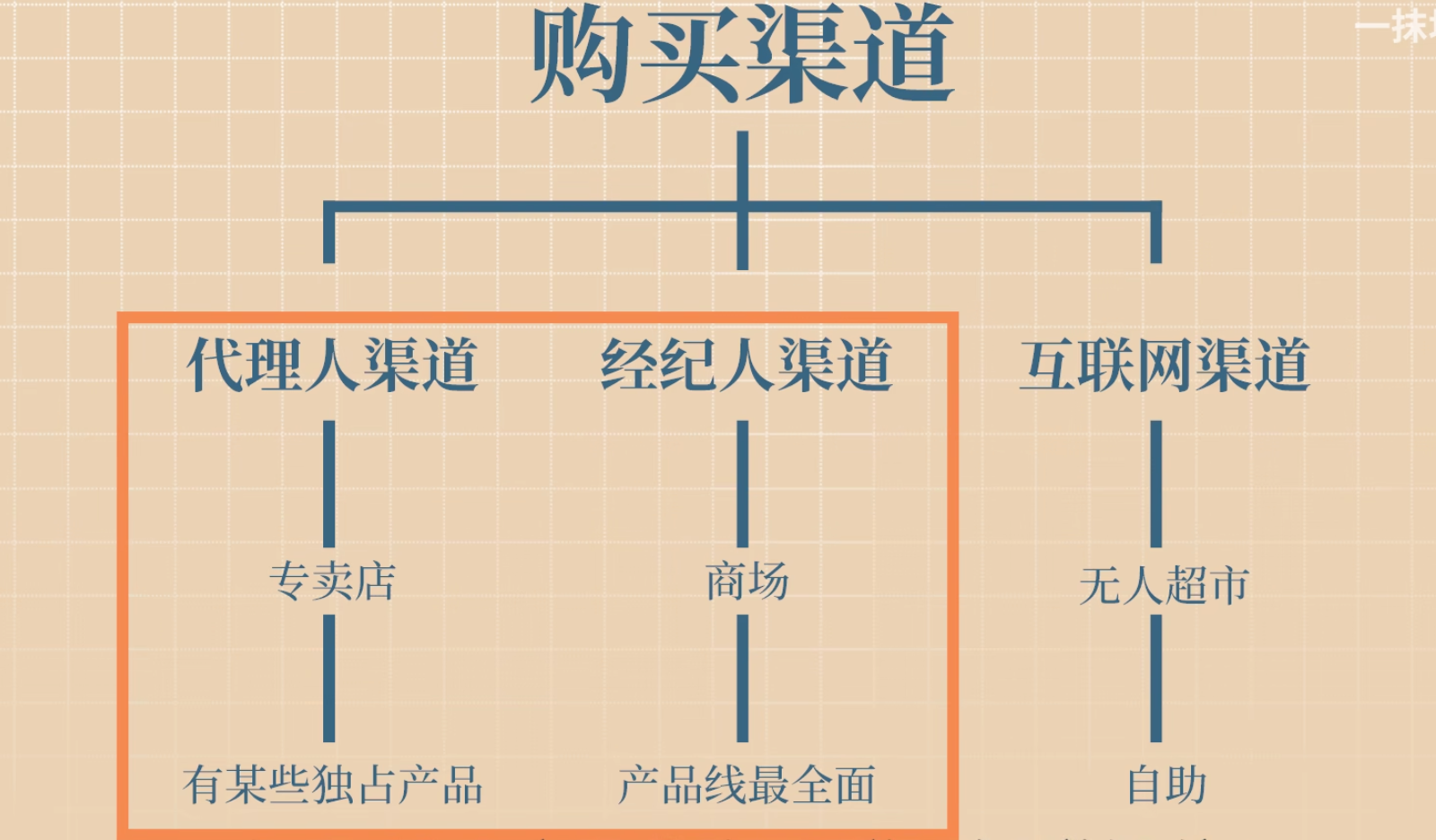

购买渠道

挑选时间久, 稳定, 专业, 客观的销售人员

理赔

公司实力和理赔没有关系, 理赔是公司成立的基础, 有法律保障

理赔问题还是比较少的, 只要不去刻意骗保, 不用担心理赔

考虑跑路风险

理赔便捷度, 速度

增值服务

投保渠道

拒赔处理

赔付标准

如实告知即可, 没有告知也不一定不能赔, 看实际情况, 忘了就忘了, 不记得要告知

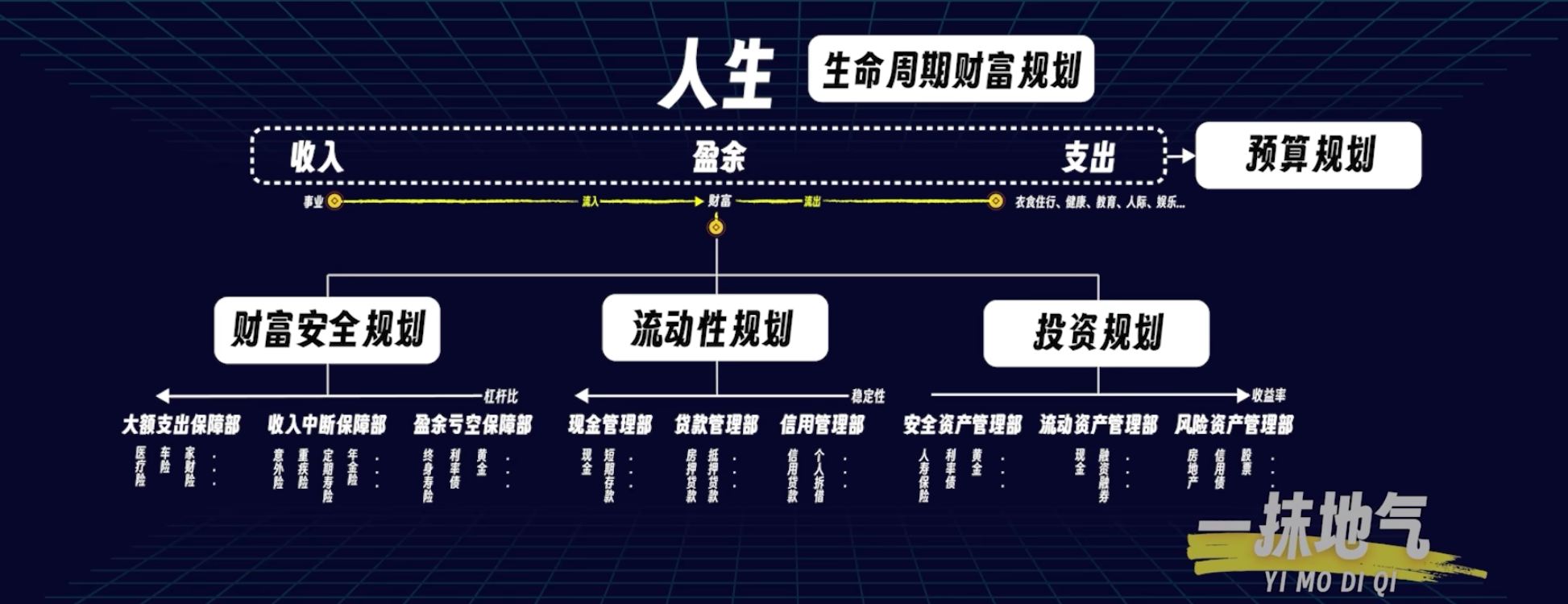

全局规划

人生: 事业、财富、健康、人际、休闲娱乐

越老越难承受财富的损失, 越年轻越担心失去赚钱的能力

从防守到进攻

动态的补短扬长

把自己也纳入规划, 在互联网工作就和投资股票一样, 是高风险、高收益、不稳定的. 应该考虑配置一点保险, 应对失业风险

行业现状

为什么老是怕被坑? 保险口碑不好

其实与其他国家的保险产品对比, 中国的无论是功能和形态上都是不差的. 保险本质就是合同, 并没有很高的技术壁垒.

中国是有好的保险产品的, 大家也都有机会买到.

消费者要根据自己实际情况去买合适的保险, 就像医生问诊下药一样

保险并不是消费, 而是投资和财富规划的一种

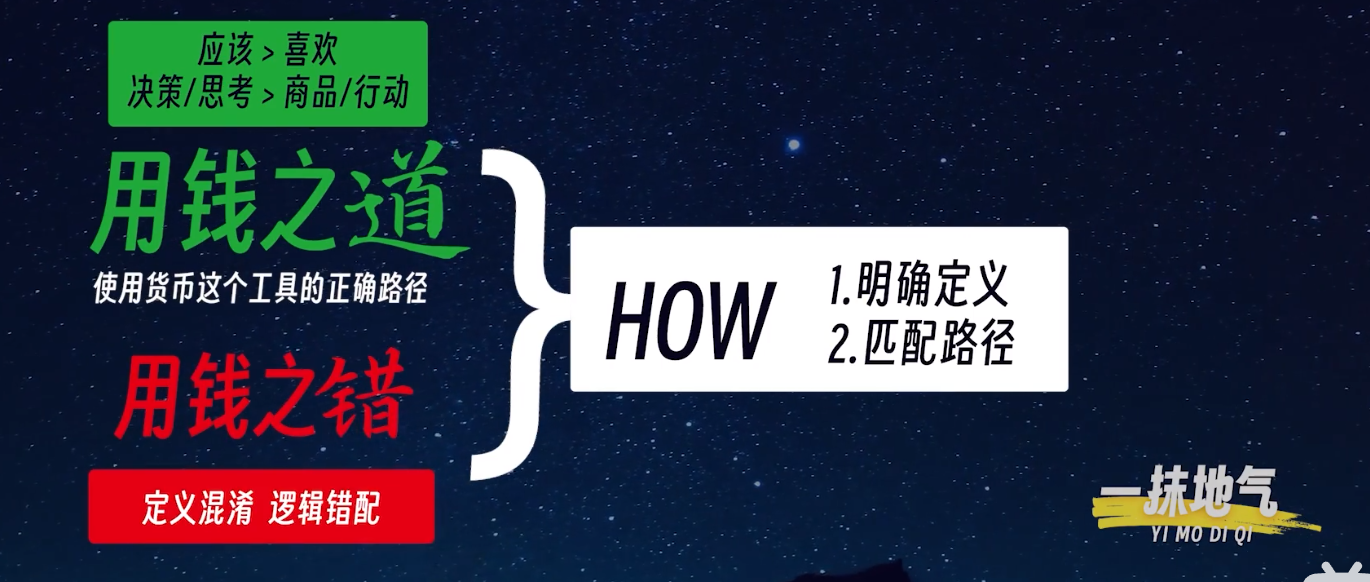

用钱和花钱

用钱就像是吃药, 讲究的是对症下药. 理性大于情感. 如果是用钱的行为, 要花更多的精力去挑选应该购买的. 而不是自己喜欢的

花钱就像是吃东西, 喜欢就行

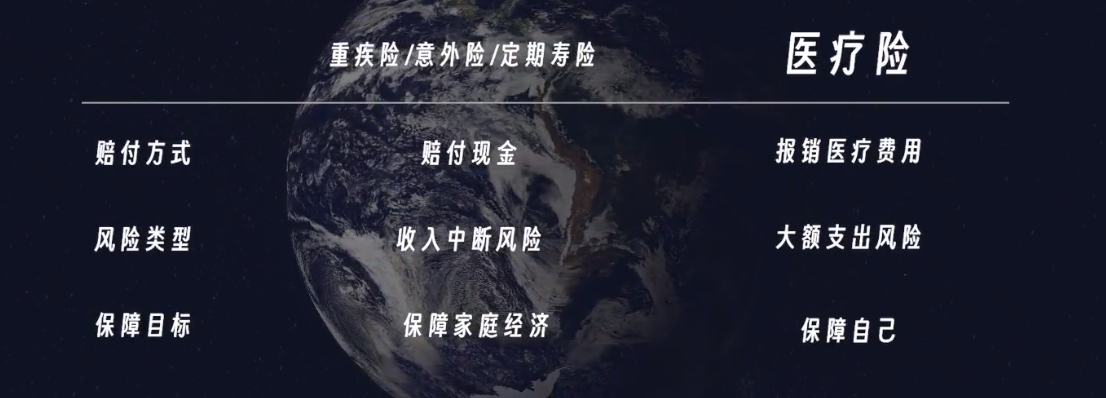

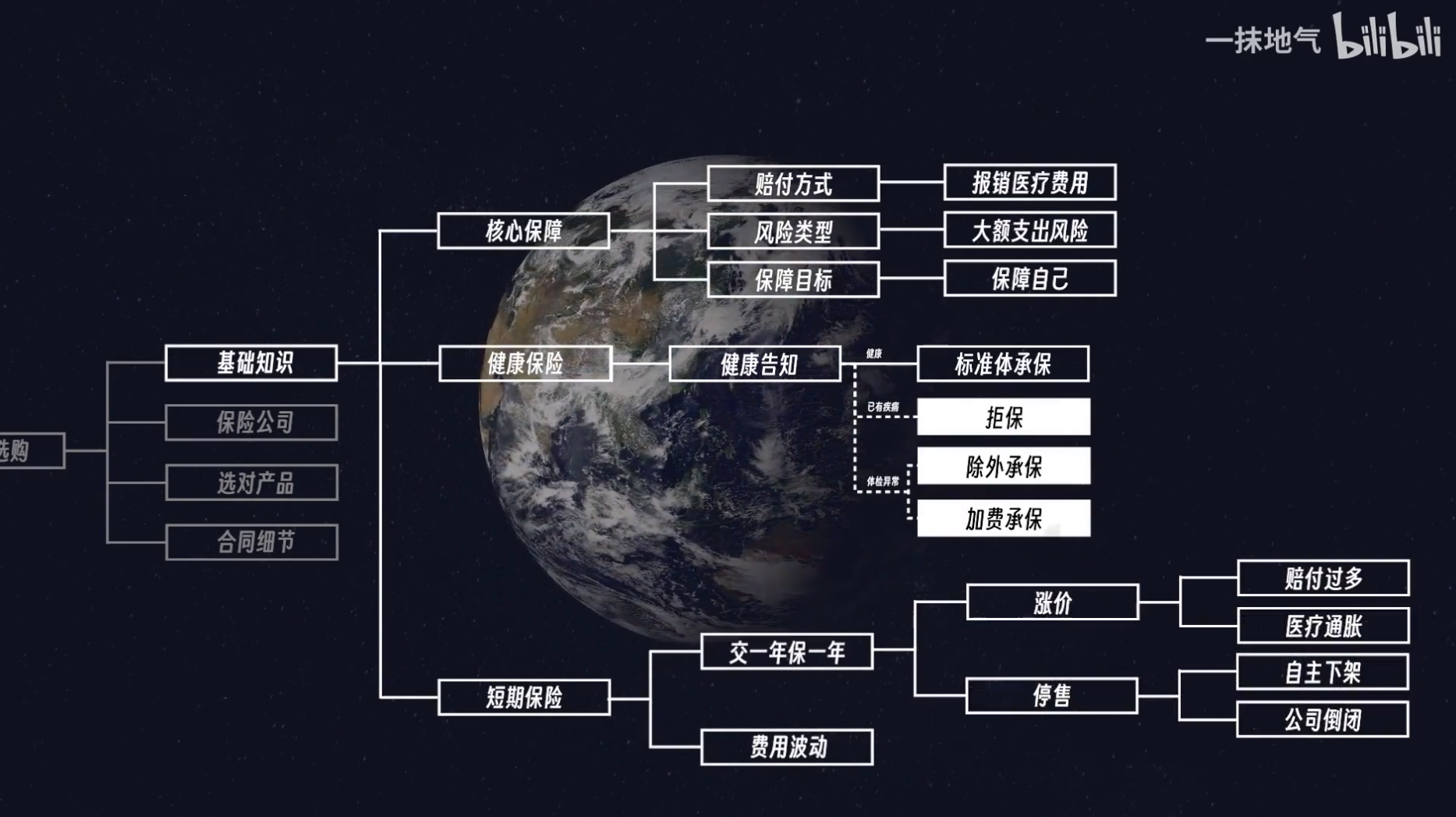

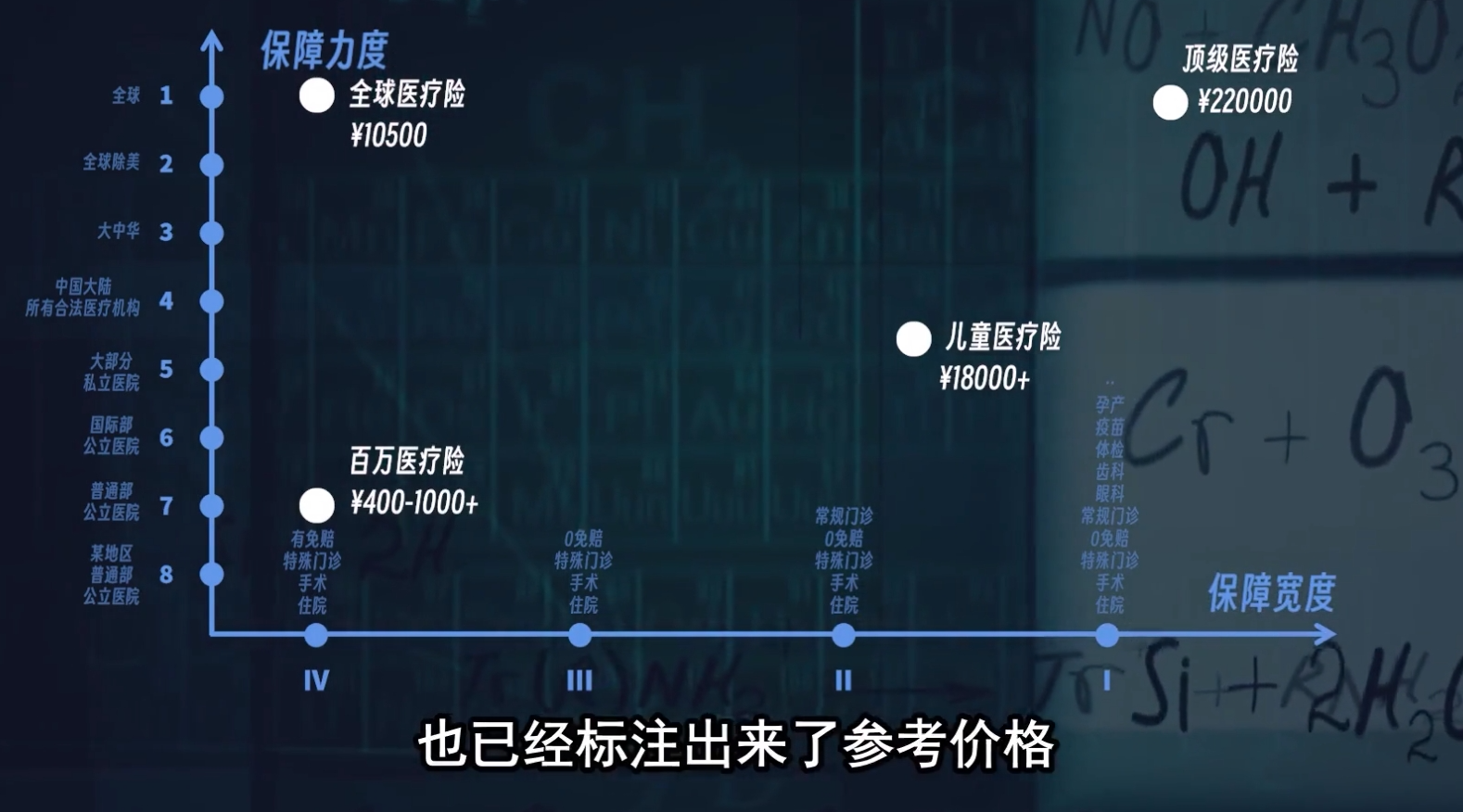

医疗险

报销医疗费用, 保障治疗效果

健康保险, 健康告知

短期保险, 交一年保一年, 活多久交多久, 涨价和停售. 医疗险赔的钱来自于其他参保人.

医疗险续保的稳定性

做好选了就不能再换的准备

保障的疾病越大, 价格越便宜

医疗资源越多, 可能赔付的钱才会越多, 保障区域和报销医院

保障力度优先

养老年金

强制储蓄, 稳定的现金流

还是感觉没啥用

拒赔率

拒赔,我们是专业的!重疾险理赔员拒赔手册(下)_哔哩哔哩_bilibili

不同的保险保障的的是什么, 收益的是什么

医疗险 Vs 重疾险

有甲状腺结节只能买没那么好的医疗险..., 而且也会被排除保

报销医疗费

赔钱, 怎么花都行, 不是报销

重疾险理赔难度太大, 绝大多数情况下都不需要买重疾险, 重疾险保额也很低, 不少重疾险还不如货币基金

小孩重疾险药不对症

老了看病要指望医疗险, 而不是重疾险, 重疾险要挑便宜的买, 高度同质化产品. 价格便宜还有点增值服务的就行

- 线上的便宜

- 不知名公司的便宜

- 增值服务只是陪衬

- 保障病数不重要

- 建议附加轻症责任

重症一般人根本拿不到, 轻中症还可以拿拿

年轻人要买重疾险?我给你算一笔账,你就明白了!_哔哩哔哩_bilibili

就看看相同经济水平的保险人员, 他们自己买不买

更便宜的医疗险更能帮助度过医疗层面的难关

要买保险, 优先考虑医疗险

全行业的赔付率, 赔付金额

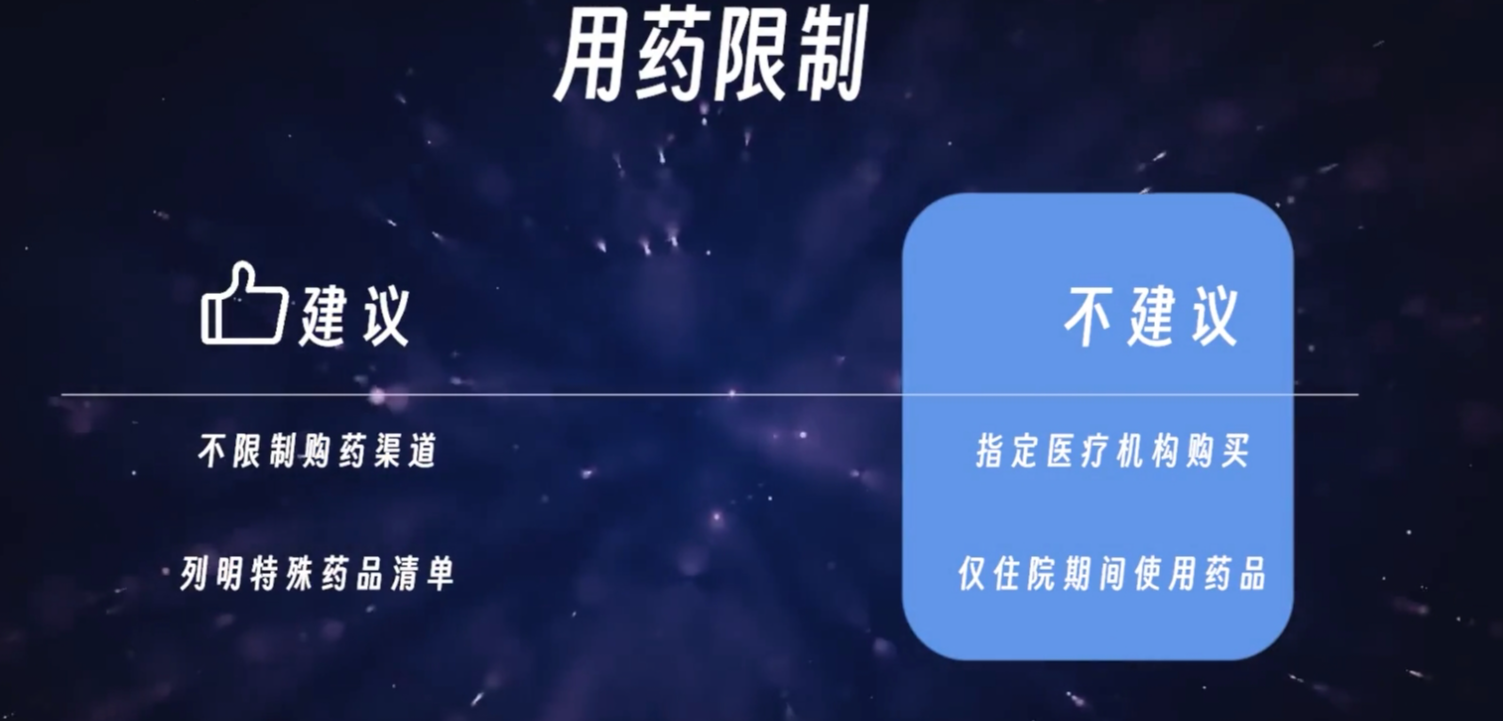

医疗险, 要包括院外购药增值服务

买长期险, 大公司的明星产品, 容易续保

是长期行为, 只依据保险合同, 投保和索赔的唯一依据就是合同

任何理财功能的保险都是垃圾??? 不可能赚到保险公司的钱

找到实际的风险和对应的方案

有了医疗险, 意外险不着急投保了

医疗险:年轻人第一份保险!【硬核保险】05期_哔哩哔哩_bilibili

全网最简单的百万医疗险选购方法【硬核保险】06期_哔哩哔哩_bilibili

only 百万医疗险

惠民保

能买百万医疗险, 就不需要考虑

税优健康险

政策性保险, 住院

免税额度, 续保到推行或者退休

健康告知

没问的就不用说

保险只是在没有应急基金之前的临时解决方案

不应该以临时方案为主, 影响自己的现金流

保险:曾经因为内心缺乏安全感买了大量的保险。几年后自己己成长了,研究以后发现是个坑(想研

究的去搜李元霸9关于保险的帖子,很涨姿势),果断退保。大概损失失了二十万。不过还保留了定期

寿险9+重疾险,按照他的建议补充了百万医疗险,房屋财产险,意外险,都很便宜。退保的都是坑

货(就是终身型和返还型这两坑货,也是佣金°最高的),交钱很多呆额又不太多的那类。保险讲究

性价比,保费低,保额高才是王道(消费险°最合算)。同时很认同一个观点:最需要保障的是中年,

上有老下有小,同时财富积累又不够,一点意外都承受不起。而退休之后已经完成财富积累。,有

足够金钱应对,并不那么需要保障。只要花最少的钱在中年介段做好最大保障即可